Calculer une réintégration fiscale retraite supplémentaire et prévoyance

Summary

Description

Contexte légal :

Les contributions au financement de prestations de retraite supplémentaire, de prévoyance complémentaire et de frais de santé sont exonérées d’impôt sur le revenu dans une certaine limite. Le mode de calcul de cette limite ne sera pas le même selon qu'il s'agit de retraite supplémentaire ou de prévoyance complémentaire.

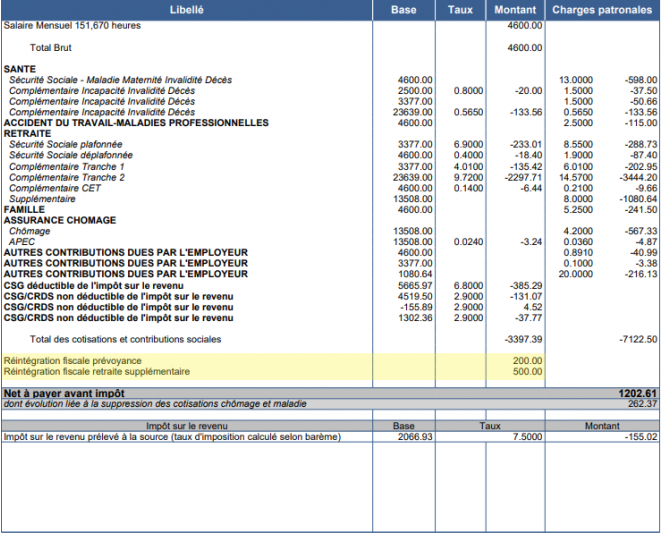

En cas de dépassement du seuil d’exonération, la fraction de l’excédent correspondant à la part patronale est ajoutée au revenu imposable. Celle provenant de la part salariale n’est pas déductible.

En pratique, les 2 montants sont ajoutés au net fiscal.

* PASS : plafond annuel de sécurité sociale

Resolution

Pour la retraite supplémentaire :

Les contributions de retraite supplémentaire sont exclues d’impôt dans la limite 8% de la rémunération annuelle brute jusqu’à 8 PASS.

Taux global = Taux salarial + Taux patronal

EXEMPLE: Calcul de l'exonération d'une retraite supplémentaire dont le taux global est de 5% sur un salaire de 38 000€ par an.

EXEMPLE: Calcul de l'exonération d'une retraite supplémentaire dont le taux global est de 5% sur un salaire de 38 000€ par an.

Montant global de la retraite supplémentaire : 5% de la rémunération soit 38 000 * 5% = 1 900€

Etape 1 : calculer 8% de la rémunération annuelle brute

38 000 * 8% = 3 040€

Etape 2 : calculer 8 PASS

43992 * 8 = 351 936€

Les cotisations de retraite supplémentaire seront exonérées totalement car elles sont en dessous du seuil

EXEMPLE: Calcul de l'exonération d'une retraite supplémentaire dont le taux global est de 12% sur un salaire de 38 000€ par an.

Montant global de la retraite supplémentaire : 12% de la rémunération soit 38 000 * 12% = 4560€

Etape 1 : calculer 8% de la rémunération annuelle brute

38 000 * 8% = 3 040€

Etape 2 : calculer 8 PASS

43992 * 8 = 351 936€

Les cotisations de retraite supplémentaire seront exonérées à hauteur de 3 040€.

La part au-dessus du seuil est à réintégrer au net imposable soit 4 560 – 3 040 = 1 520€.

Pour la prévoyance complémentaire :

Le plafond d'exonération des cotisations de prévoyance et des frais de santé est de 5% du PASS + 2% de la rémunération brute annuelle du salarié + part patronale annuelle des frais de santé, sans excéder 2% de 8 PASS.

EXEMPLE: Frais de santé : Part salariale = 500€ / Part patronale = 4000€

Prévoyance : Part salariale = 2500€ / Part patronale = 5400€

Rémunération annuelle brute : 200 000€ / PASS année 2023 : 43 992€

Montant patronal annuel de frais de santé : 4000€

Etape 1 : 5% PASS + 2% brut annuel + Part patronale

(43 992 * 5%) + [(200 000€ + 4000€) * 2%]

2 199,6€ + 4080€ = 6279,60€

Etape 2 : 2% de 8 PASS : (43 992* 8) * 2% = 7038,72€

Le plus petit montant des seuils précédents est retenu : 6279,60€

Montant global des prévoyances et frais de santé : 12400€

Montant patronal annuel de frais de santé déjà intégré dans le net imposable : 4000€

Montant à prendre en compte pour le calcul de la réintégration fiscale : 12400€ - 4000€ = 8400€ soit une réintégration de 2120,40€ (8400€ - 6279,60€)

Dans l’interface :

Il est possible d'activer l'estimation des montants de réintégration en suivant l'article Appliquer la réintégration sociale et fiscale.

Pour retrouver les différentes variables, il faut :

- Allez dans le menu Bulletins > Saisie des éléments.

- Cliquez sur Voir tous les éléments.

- Au niveau de Réintégration Sociales et Fiscales, cliquer sur la flèche

.

. - Retrouvez les montants calculés par le logiciel dans les variables portant la mention "estimation".

- Pour que l'excédent fiscal soit réintégré au net imposable, renseignez les variables suivantes :

- Réintégration Fiscale Retraite Supplémentaire hors article 82

- Réintégration Fiscale Prévoyances

- Cliquez sur le bouton Enregistrer.

Vous restez donc libre d’appliquer ou non cette réintégration et de renseigner le montant de celle-ci.

Related Solutions

Solution Properties

- Solution ID

- 211010160101573

- Last Modified Date

- Tue Dec 31 09:03:35 UTC 2024

- Attributes

-

Product DetailsIntegrated Product: Blueprints

Version: V7

Version: Future versions

- Views

- 0