| | Tout savoir sur les nouveautés 2026 des liasses fiscales |

| Description | Cette fiche présente les nouveautés et mises à jour 2026 des liasses fiscales disponibles dans les états de production comptable de Sage Génération Experts. |

| Resolution | Nouveautés intégrées avec la MAJ 11 Version 26 du 20/07/2026 ▼ Liasse 26 2777 U - Revenus de Capitaux mobiliers Les nouveautés impactent les déclarations positionnées sur les mois de septembre, décembre pour 2026 et celle de janvier pour 2027 sachant que le fond et les calculs pourront changer lors de la prochaine campagne. - Page 1 : Modification du libellé du cadre B – Déclaration d’acompte

- Page 2 : Modification du texte dans le cadre en bas de la page

- Page 4 :

- Cadre 11 – versements des acomptes, ajout des lignes ABC et ABD

- Cadre 12 Imputation des Acomptes versés et cadre 13 Résultat après imputation, ajouts

des nouvelles données ABC et ABD dans les calculs en fonction du mois de la

déclaration.

Nouveautés intégrées avec la MAJ 10 Version 26 du 05/05/2026 Les améliorations et corrections suivantes ont été apportées sur les déclarations fiscales : - Amélioration du calcul du revenu brut social sur le formulaire 2035b de la liasse BNC.

- Amélioration des calculs et contrôles de l'imprimé 2057 de la liasse IS RN.

- Modification du formulaire 2033-B des liasses IR RS et IS RS pour rendre la rubrique 380 modifiable.

- Révision du calcul des cases 692 et 693 du formulaire 2033-D de la liasse IS RS.

- Amélioration de la reprise du nombre de parts dans la liasse 2072S.

- Amélioration de la gestion de l'envoi EDI dans le cas de l'envoi d'une déclaration 2573 millésimée 2025.

- Amélioration de la reprise de la liasse IS RN 2026 dans la liasse 25 intégration fille.

- Amélioration de la prise en compte des comptes de racine 152 sur la liasse BA RN.

Nouveautés intégrées avec la MAJ 9 Version 26 du 22/04/2026 ▼ Améliorations et corrections diverses Les améliorations et corrections suivantes ont été apportées sur les déclarations fiscales : - Sur la liasse BA RN, le débit du compte 657 n'apparaissait pas dans la case GL1.

- Sur les liasses IR RN et IS RN, feuillet 2058B, le compte 4458200 n'était pas pris en compte dans la case ZT.

- Sur la liasse IS RN, feuillet 2052, la racine de compte 649 n'était pas prise en compte dans la case FY.

- Sur la liasse IS RS, feuillet 2033C, les contrôles de cohérences sur les plus ou moins-values ne portaient pas sur les comptes 657 / 757.

- Certains comptes ne remontaient pas sur le feuillet CA17 des liasses.

- Révision du calcul des cases 5V et 5Y du feuillet 2056 sur la liasse IS RN et IR RN.

- L'affectation des comptes de racine 455 n'était pas correcte sur les liasses IS RN et IR RN.

- La base de la Contribution Sociale sur les Bénéfices (CSB) n'était pas correctement calculée sur la liasse 2572.

- Amélioration du calcul de la case 310 du feuillet 2033B de la liasse IS RS.

- Amélioration du traitement des comptes 675 et 775 sur la liasse BA RN.

- Amélioration du traitement des comptes de racine 689 et 789 dans les liasses 26.

- Amélioration de la prise en compte du compte 164800 sur l'annexe CA18 des liasses 26.

- Amélioration de la prise en compte des comptes de racine 4482 dans le feuillet 2151BIS de la liasse BA RN.

- Amélioration de la prise en compte des comptes de racine 217, 234 et 24 dans les liasses BARN et BARS.

- Sur la liasse BA RN, amélioration des contrôles des feuillets 2148 et 2150.

- Les déclarations CVAE 1329 pouvaient être rejetées sur JDC.

- Il pouvait être impossible d'ajouter la liasse 26 1330 CVAE sur un exercice clôturé ou décalé.

Les améliorations et corrections suivantes ont été apportées à l’Annexe et l’Annexe Légale : - Sur le Préambule de l'Annexe Légale, le total du bilan pouvait être erroné.

- Le paragraphe sur le changement de méthode n'était pas à jour dans l'Annexe Légale.

- L'état des Immobilisations n'est pas repris dans l'annexe légale quand il était issu de la liasse 2025.

- Sur les états Annexe et Annexe légale, amélioration de la prise en compte du compte 4482.

Nouveautés intégrées avec la MAJ 8 Version 26 du 02/04/2026 Annexes liasse 2026

Nouveautés intégrées avec la MAJ 7 Version 26 du 03/03/2026 Etats de gestion ▼ Liasse ECV 26 IR RN - Contrôle 7 – Comptes 471 à 473 soldés à la fin de l’exercice ou inférieur au solde indiqué : Les comptes 474 et 475 sont désormais exclus. Uniquement les comptes d’attente 471 à 473 sont pris en compte.

- Contrôle 9 – Emprunts et dettes assimilés = comptes « 164 », « 1648 » et « 51 » exclusivement : Le compte 16884 est remplacé par le compte 1648

- Contrôle 27 – Le montant figurant au poste Produits des cessions d’immobilisations incorporelles et corporelles (Zone F1 de 2052) doit correspondre à la somme des prix de vente de l’imprimé 2059-A – En 2025, ce contrôle portait sur les produits exceptionnels sur opérations en capital (Zone HB de 2053)

- Contrôle 28 – Le montant figurant au poste Valeurs Comptables des immobilisations incorporelles et corporelles cédées (Zone GY 2052) doit correspondre à la somme des valeurs résiduelles de l’imprimé 2059-A – En 2025, ce contrôle portait sur les charges exceptionnelles sur opérations en capital (Zone HF de 2053)

▼ Liasse ECV 26 IS RN - Contrôle 7 – Comptes 471 à 473 soldés à la fin de l’exercice ou inférieur au solde indiqué : Les comptes 474 et 475 sont désormais exclus. Uniquement les comptes d’attente 471 à 473 sont pris en compte.

- Contrôle 8 – Emprunts et dettes assimilés = comptes « 164 », « 1648 » et « 51 » exclusivement : Le compte 16884 est remplacé par le compte 1648.

- Contrôle 27 – Le montant figurant au poste Produits des cessions d’immobilisations incorporelles et corporelles (Zone F1 de 2052) doit correspondre à la somme des prix de vente de l’imprimé 2059-A – En 2025, ce contrôle portait sur les produits exceptionnels sur opérations en capital (Zone HB de 2053).

- Contrôle 28 – Le montant figurant au poste Valeurs Comptables des immobilisations incorporelles et corporelles cédées (Zone GY 2052) doit correspondre à la somme des valeurs résiduelles de l’imprimé 2059-A – En 2025, ce contrôle portait sur les charges exceptionnelles sur opérations en capital (Zone HF de 2053).

▼ Liasse ECV 26 IR RS et ECV 26 IS RS Contrôle 17 - Comptes 471 à 473 soldés à la fin de l’exercice ou inférieur au solde indiqué : Les comptes 474 et 475 sont désormais exclus. Uniquement les comptes d’attente 471 à 473 sont pris en compte. Liasses Fiscales 2026 ▼ Liasse 26 IS RN Nouveautés du millésime 2026 ▼ Feuillet 2050 - Le libellé Avances et acomptes sur immobilisations incorporelles est remplacé par Immobilisations incorporelles en cours, avances et acomptes (AL et AM)

- Le libellé Immobilisations en cours est remplacé par Immobilisations corporelles en cours, avances et acomptes (AV et AW)

- La ligne Avances et acomptes dans les immobilisations corporelles (AX et AY) est supprimée

- Le libellé Participations évalués selon la méthode de mise en équivalence est remplacé par Participations

- Le libellé Autres participations est remplacé par Titres immobilisés de l’actif de portefeuille

- Le libellé Primes de remboursement des obligations est remplacé par Primes de remboursement des emprunts

- Le libellé Ecarts de conversion actif est remplacé par Ecarts de conversion actif et différences d’évaluation

- Le libellé Frais d’émissions d’emprunts à étaler devient Frais d’émissions d’emprunts

▼ Feuillet 2051 - La ligne Instruments financiers à terme (D1) est créé

- Le libellé Écart de conversion passif est remplacé par Écart de conversion passif et différences d’évaluation IV (ED)

▼ Feuillet 2052 - La ligne “Produits de cessions d’immobilisation incorporelles et corporelles” est créée (F1)

- Le libellé “Reprise sur amortissements et provisions et transfert de charges” est remplacé par “Reprises sur amortissements et provisions” (FP)

- Le libellé Charges sociales est remplacé par Cotisations sociales (FZ)

- Le libellé Dotations aux provisions est remplacé par dotations aux dépréciations (GB)

- Le libellé Sur actifs circulant : dotations aux provisions est remplacé par Sur actifs circulant : dotations aux dépréciations (GC)

- La ligne Valeurs comptables des immobilisations incorporelles et corporelles cédées est créée (GY)

- Le libellé Reprises sur provisions et transferts de charges est remplacé par Reprises sur dépréciations (GM)

- Le libellé Produits nets sur cessions de valeurs mobilières de placement est remplacé par Produits nets sur cessions de valeurs mobilières de placement et d’instruments de trésorerie (GO)

- La ligne Produits de cessions d’immobilisations financières est créée (G2)

- La ligne Valeurs comptables des immobilisations financières cédées est créée (G3)

▼ Feuillet 2053 - La ligne Produits exceptionnels sur opérations de gestion (HA) est supprimée

- La ligne Produits exceptionnels sur opérations en capital (HB) est supprimée

- La ligne Reprises sur provisions et transferts de charges (HC) est supprimée

- Le libellé Total des produits exceptionnels est remplacé par Produits exceptionnels VII (HD)

- La ligne Charges exceptionnelles sur opérations de gestion (HE) est supprimée

- La ligne Charges exceptionnelles sur opérations en capital (HF) est supprimée

- La ligne Dotations exceptionnelles aux amortissements et provisions (HG) est supprimée

- Le libellé Total des charges exceptionnelles est remplacé par Charges exceptionnelles WIII (HH)

- Le renvoi 9 Dont transferts de charges (A1) est supprimée

- Les zones Facultatives (A6) et Obligatoires (A9) sont supprimées sur la ligne 13 Dont primes et cotisations sociales professionnelles,

- Le renvoi 13 Dont primes et cotisations sociales professionnelles (A8) est créé

▼ Feuillet 2056 - La ligne Provisions pour pertes sur marchés à terme (4M) est supprimée

▼ Feuillet 2058C - Le numéro du centre de gestion agréé (XP) est supprimé

- La ligne Sommes à réintégrer pour la détermination du revenu brut social (JQ) est créé

- La ligne Sommes à déduire pour la détermination du revenu brut social (JR) est créé

- La ligne Revenu brut social (si le montant est négatif) (JS) est ajoutée

- La ligne Revenu brut social (si le montant est positif) (JT) est ajoutée

▼ Feuillet 2059 E - La ligne Refacturation de frais inscrites au compte de transfert de charges (OT) est supprimée

- Le libellé “Autres produits de gestion courante (hors quote-parts de résultat sur opérations faites en commun)” est remplacé par “Autres produits de gestion courante (hors quote-parts de résultat sur opérations faites en commun) y compris les plus-values de cession d'immobilisations corporelles ou incorporelles non rattachées à une activité normale et courante (OH)

- Le libellé “Subventions d'exploitation reçues” est remplacé par “Subventions d'exploitation reçues et certains abandons de créances à caractère commercial” (OF)

- La ligne “Transferts de charges déductibles de la valeur ajoutée” (OI) est supprimée

- Le libellé “Moins-values de cession d'éléments d'immobilisation corporelles et incorporelles si rattachées à une activité normale et courante” est remplacé par “Moins-values de cession d'éléments d'immobilisation corporelles et incorporelles rattachées ou non à une activité normale et courante” (OY)

▼ Feuillet 2065 - La ligne 5 – Contribution exceptionnelle sur l’IS (CES) est ajoutée avec les zones “Base d’imposition”, “Chiffres d’affaires” et “Taux d’imposition”

- La ligne 6 – Contribution pour les grandes entreprises de transport maritime (CTM) est ajoutée avec les zones “Base d’imposition” et “Taux d’imposition”

- Les zones concernant les nom et adresse du CGA ou du viseur conventionné et le numéro d’agrément sont supprimées

▼ Feuillet 2065 BIS Extension 3 - Vous devez renseigner le nombre d’établissements dans le tiroir “Ajouter les extensions - Nombre d’établissements – 2065BIS Divers (Extension 3)

▼ Liasse 26 IR RN Nouveautés du millésime 2026 - Feuillet 2050 – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2050

- Feuillet 2051 – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2051

- Feuillet 2052 – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2052

- Feuillet 2053 – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2053

- Feuillet 2056 – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2056

- Feuillet 2058-C – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2058-C

- Feuillet 2059-E – Se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2059-E

- Feuillet 2031 - Les zones concernant les nom et adresse du CGA ou du viseur conventionné et le numéro d’agrément sont supprimées

▼ Liasse 26 IS RS ▼ Feuillet 2033B - Le libelle “Charges sociales” et remplacé par “Cotisations sociales” (252)

- Ajout de la zone “dont cotisations personnelles obligatoires de l’exploitant” (380) sur la ligne ci-dessus (252)

▼ Feuillet 2033D - Suppression de la ligne « Cotisations personnelles obligatoires de l’exploitant » (380)

- Suppression de la ligne « dont montant déductible des cotisations sociales obligatoires hors CSG CRDS » (326)

- Suppression de la ligne N° du centre de gestion agréé (388)

- Ajout du cadre IV - Travailleurs indépendants avec les lignes « Sommes à réintégrer pour la détermination du revenu brut social » (690), « Sommes à déduire pour la détermination du revenu brut social » (691), « Revenu brut social (si le montant est négatif) » (692) et « Revenu brut social (si le montant est positif) » (693)

▼ Feuillet 2033E - Suppression de la ligne « Refacturations de frais inscrits au compte de transfert de charges” (105)

- Le libellé “Autres produits de gestion courante (hors quotes-parts de résultat sur opérations faites en commun) est remplacé par “Autres produits de gestion courante y compris les plus-values de cessions d’immobilisations corporelles ou incorporelles non rattachées à une activité normale et courante (hors quotes-parts de résultat sur opérations faites en commun)” (115)

- Le libellé “Subventions d’exploitation reçues” est remplacé par “Subventions d’exploitation reçues et certains abandons de créances à caractère commercial” (113)

- Suppression de la ligne “Transferts de charges déductibles de la valeur ajoutée” (116)

- Le libellé “Moins-values de cession d’immobilisations corporelles ou incorporelles si rattachées à une activité normale et courante” est remplacé par “Moins-values de cession d’immobilisations corporelles ou incorporelles rattachées ou non à une activité normale et courante” (150)

▼ Feuillet 2065 - se reporter au paragraphe « Liasse 26 IS RN » - Feuillet 2065 ▼ Liasse 26 IR RS ▼ Feuillet 2033B - se reporter au paragraphe « Liasse 26 IS RS » - Feuillet 2033B ▼ Feuillet 2033D - se reporter au paragraphe « Liasse 26 IS RS » - Feuillet 2033D ▼ Feuillet 2033 E - se reporter au paragraphe « Liasse 26 IS RS » - Feuillet 2033E ▼ Feuillet 2031 - se reporter au paragraphe « Liasse 26 IR RN » - Feuillet 2031 ▼ Feuillet 2069 RCI Nouveautés 2026 - Suppression de la ligne « Dont montant des dons au profit de la reconstruction de Notre Dame de Paris »

- Calcul automatique du nombre d’Annexes pour les entreprises ayant effectué, au cours de l’exercice, plus de 10000€ de dons et versements ouvrant droit à la réduction d’impôts prévue à l’article 238 bis du code général des impôts »

- Tableau I – Colonne Crédit d’impôt, modification de la liste déroulante :

- Suppression FOR – crédit d’impôt formation des dirigeants d’entreprise

- Suppression CSV - crédit d’impôt en faveur du spectacle vivant

- Suppression PRE - réduction d’impôt pour souscription en numéraire au capital des entreprises de presse

- Suppression CPG - crédit d’impôt en faveur des entreprises agricoles dans le secteur des cultures permanentes sans glyphosate

- Ajout CAD - crédit d’impôt pour achat de carburants durables dans le transport aérien

- Tableau III – Cas particuliers : modification de la liste déroulante de choix des CI :

- Suppression FOR – crédit d’impôt formation des dirigeants d’entreprise

- Suppression CPG - crédit d’impôt en faveur des entreprises agricoles dans le secteur des cultures permanentes sans glyphosate

Retrouvez le fonctionnement de la déclaration en consultant la fiche Ajouter les feuillets 2069 RCI ▼ Tableaux 26 OGBIC Mise à jour des tableaux avec les nouveaux compte du plan comptable ANC 2022-06 ▼ Feuillet OGBIC03_1_1 : Compte 4687 => Remplacé par le 467 – Divers Comptes débiteurs et produits à recevoir. ▼ Feuillet OGBIC03_2 - Compte 4687 => Remplacé par le 467 – Divers Comptes débiteurs et produits à recevoir.

- Compte 654 - 6714 => Le compte 6714 a été remplacé par le compte 6541- Créances de l’exercice.

▼ Feuillet OGBIC03_EXT 7 : Compte 654 - 6714 => Le compte 6714 a été remplacé par le compte 6541- Créances de l’exercice. ▼ BNC 26 Nouveautés du millésime 2026 ▼ Feuillet 2035_2 : - Suppression des Nom et adresse de l'AGA, ou de l'OMGA ou du viseur conventionné

- Suppression du Visa AGA ou OMGA

- Suppression du Viseur conventionné

▼ Feuillet 2035A : - Suppression de la case Si vous êtes adhérent d'une association agréée, ou client d'un viseur fiscal veuillez cocher la case

- Suppression de la donnée FF/DTM - Année d'adhésion

▼ Feuillet 2035B : ▼ Tableaux 26 OGBNC Le millésime 2026 des tableaux OGBNC est identique au précédent millésime 2025. ▼ Tableaux 26 Integr Mère Nouveautés du millésime 2026 ▼Feuillet 2065 Groupe/ 2065 SD : Ajout de nouvelles zones Contribution exceptionnelle sur l'IS (CES) - Base d'imposition : Zone BD7

- CA : Zone BJ

- Taux d'imposition : Zone BP

Contribution pour les grandes entreprises de transport maritime (CTM) - Base d'imposition : Zone BT

- Taux d'imposition : Zone BS

▼ Feuillet 2058-CG : Formulaire 2058-CG 2026 : Modification de la table dans Autres crédits (2) - Colonne 6 - Création de la valeur CAD - Crédit d’impôt pour achat de carburants durables dans le transport aérien

- Suppression des valeurs CSV, PRE, CPG et FOR

- Modification du libellé associé à la valeur PTR - Crédit d'impôt prêt à taux zéro

▼ Liasse BA 26 RN Nouveautés du millésime 2026 ▼ Feuillet 2143_1 : - 3 - Abattements et autres déductions : Suppression de la ligne Déduction pour augmentation de la valeur des stocks de vaches laitières et allaitantes

- 6- A détailler en vue du report sur la 2042 :

Suppression de la ligne Bénéfice ou part de bénéfice réalisé par un adhérent CGA ou OMGA

Suppression de la ligne Bénéfice ou part de bénéfice réalisé par un non adhérent CGA ou OMGA ▼ Suppression des données - Suppression des Nom et adresse du CGA, de l'OMGA ou du viseur / certificateur conventionné et N° d'agrément

- Suppression du CGA/AGA ou OMGA

- Suppression du Viseur ou certificateur conventionné

▼ Feuillet 2144 : Suppression de Numéro de CGA ou OMGA ▼ Feuillet 2146BIS : Suppression des lignes : - HA - Produits exceptionnels sur opérations de gestion

- HB - Produits des cessions d'éléments d'actif

- HC - Autres produits exceptionnels sur opérations en capital

- HD - Reprises sur provisions et transferts de charges

- HF - Charges exceptionnelles sur opérations de gestion

- HG - Valeurs comptables des éléments d'actif cédés

- HH - Autres charges exceptionnelles sur opérations en capital

- HI - Dotations aux amortissements et aux provisions

Modification du libellé des lignes : - HE - Produits exceptionnels (12) (VII)

- HJ - Charges exceptionnelles (12) (VIII)

▼ Feuillet 2149 : - Provisions réglementées : Ajout de la ligne 5H - Provision pour augmentation de la valeur des stocks de vaches laitières et allaitantes

▼ Feuillet 2151 : - IV – Correction du résultat fiscal : Suppression de la ligne XS - Déduction pour augmentation de la valeur des stocks de vaches laitières et allaitantes

▼ Feuillet 2151TER : Création du cadre Travailleurs indépendants et des données : - SA - Sommes à réintégrer pour la détermination du revenu brut social

- SB - Sommes à déduire pour la détermination du revenu brut social

- SC - Revenu brut social (si le montant est négatif)

- SD - Revenu brut social (si le montant est positif)

▼ Liasse BA 26 RS Nouveautés du millésime 2026 ▼ Feuillet 2139 A : Suppression du numéro de Centre de Gestion Agréé ▼ Feuillet 2139 B : Création du cadre Travailleurs indépendants et des données : - HM - Sommes à réintégrer pour la détermination du revenu brut social

- HN - Sommes à déduire pour la détermination du revenu brut social

- HO - Revenu brut social (si le montant est négatif)

- HP - Revenu brut social (si le montant est positif)

▼ Feuillet 2139 E : - Provisions réglementées : Ajout de la ligne - Provision pour augmentation de la valeur des stocks de vaches laitières et allaitantes

▼ Feuillet 2139 : - 3 Abattements et autres déductions : Suppression de la ligne Déduction pour augmentation de la valeur des stocks de vaches laitières et allaitantes (

-

6 – A détailler en vue du report sur la déclaration de revenus n° 2042 : Suppression de la ligne Bénéfice ou part de bénéfice réalisé par un adhérent CGA ou OMGA (i) et Suppression de la ligne Bénéfice ou part de bénéfice réalisé par un non-adhérent CGA ou OMGA (j) -

Suppression des Nom et adresse du CGA, de l'OMGA ou du viseur / certificateur conventionné et N° d'agrément -

Suppression du CGA/AGA ou OMGA - Suppression du Viseur ou certificateur conventionné

▼ Liasse 26 : 1329 CVAE AC Nouveautés du millésime 2026 ▼ Feuillet 1329_AC_2 : Modification des calculs selon les seuils de CA : - 0.094 au lieu de 0.063 si CA compris entre 500 000€ et 3 000 000€

- 0.169 au lieu de 0.113 et 0.094 au lieu de 0.063 si CA compris entre 3 000 000€ et 10 000 000€

- 0.019 au lieu de 0.013 et 0.263 au lieu de 0.175 si CA compris entre 10 000 000€ et 50 000 000€

- 0.28 au lieu de 0.19 si CA supérieur à 50 000 000€

▼ Feuillet 1329_AC_3 : - Modification du seuil d’exigibilité de 125€ à 188€

- Modification du taux de la taxe additionnelle de 13.84% à 9.23%

- Suppression de la ligne 17 - Acompte de contribution complémentaire de l'acompte de septembre 2025

▼ Liasse 26 : 1329 CVAE DEF Nouveautés du millésime 2026 Modification des calculs selon les seuils de CA : - 063 au lieu de 0.094 si CA compris entre 500 000€ et 3 000 000€

- 0.113 au lieu de 0.169 et 0.063 au lieu de 0.094 si CA compris entre 3 000 000€ et 10 000 000€

- 0.013 au lieu de 0.019 et 0.175 au lieu de 0.263 si CA compris entre 10 000 000€ et 50 000 000€

- 0.19 au lieu de 0.28 si CA supérieur à 50 000 000€

- Le seuil d’exigibilité pour le calcul de l’acompte dû est 125€ au lieu de 188€

- Le taux de la taxe additionnelle passe de 9.23% à 13.84%

- Si la CVAE due case I1 est inferieure ou égale à 63€ et que vous n’avez pas payé d’acomptes, case I2 vide, alors vous n’avez pas de déclaration 1329DEF à soucrire.

- Ajout du cadre “Contribution Complémentaire Temporaire”

Des modifications de calculs sont apportées dans le cas d’une cessation d’activité en 2026 : - Le pourcentage de la valeur ajoutée est diminué d’un quart par rapport à celui de 2025

- Le seuil d’exigibilité pour le calcul de l’acompte dû est 188€ au lieu de 125€

- La cotisation minimum ne s’applique plus

- Le taux de la taxe additionnelle passe de 13.84% à 9.23%

REMARQUE: Ces modifications sont indiquées en rouge sur la liasse. Annexes liasse 2026 ▼ Feuillet 2065 INT et Feuillet 2065 INT2 - Tableau I-2 : Ajout d’une nouvelle case à cocher. Si vous êtes la société tête de groupe et que vous avez désigné une autre entité du groupe pour souscrire la déclaration n° 2258.

- Tableau I-4 : Ajout d’une nouvelle case à cocher. Si vous n’êtes ni la société tête de groupe, ni une entité du groupe désignée pour souscrire la déclaration n°2258, cocher la case ci-contre indiquer la désignation, l’État de résidence et le SIREN de l’entité du groupe qui souscrit la déclaration pays par pays.

- 2065 INT2 : Création du nouveau formulaire avec les données identiques au formulaire 2065INT.

▼ Feuillet 2258 Création de la rubrique Chiffres d’affaires de l’exercice précédent. Autres Annexes et Crédit Impôts 2026 ▼ Feuillet 2069A - La ligne est divisée en 3a « Dépenses de personnel relatives aux chercheurs et techniciens de recherche » et 3b « Forfait représentatif de la participation personnelle des dirigeants d’entreprises individuelles des associés de sociétés soumises au régime fiscal des sociétés de personnes »

- Modifications des libellés des lignes 5, 6, 8, 9, 10, 12 et 13

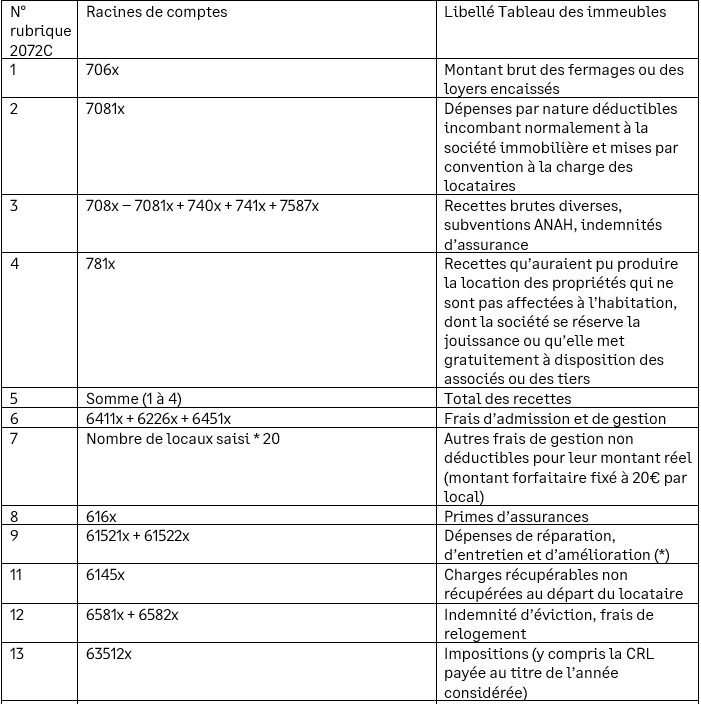

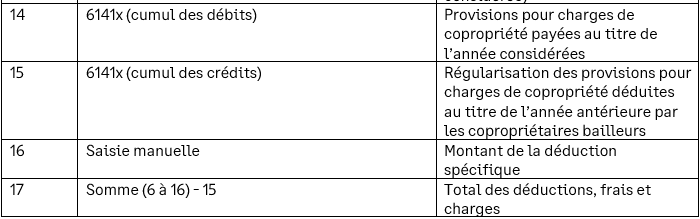

▼ Feuillet 2069D Nouveau feuillet 2069D Crédit d’impôt pour certains investissements en Corse. Liasse SCI 2026 ▼ Liasse 2072C Tableau des immeubles Tableau de la société \ Attributs de la société \ onglet Résultat comptable Les racines des comptes remontant dans les rubriques suivantes ont été modifiés afin d’être en adéquation avec le nouveau plan comptable 2025 ANC 2022-06 :

(*) Dont dépenses de travaux de rénovation énergétique permettant à un bien de passer d’une classe énergétique E, F ou G à une classe A, B, C ou D Tableau de la société \ Attributs de la société \ onglet Résultat comptable Les racines des comptes remontant dans les rubriques suivantes ont été modifiés afin d’être en adéquation avec le nouveau plan comptable 2025 ANC 2022-06 :

ASTUCE: Pour consulter le mode opératoire complet d’établissement des liasses SCI, veuillez ouvrir le fichier Documentation_patchs_22.pdf accessible sous Coala\doc\Applications puis vous rendre à la page 88. ▼ Liasse 2072S Tableau des immeubles Tableau de la société \ Attributs de la société \ onglet Résultat comptable Les racines des comptes remontant dans les rubriques suivantes ont été modifiés afin d’être en adéquation avec le nouveau plan comptable 2025 ANC 2022-06 :

(*) Dont dépenses de travaux de rénovation énergétique permettant à un bien de passer d’une classe énergétique E, F ou G à une classe A, B, C ou D. ASTUCE: Pour consulter le mode opératoire complet d’établissement des liasses SCI, veuillez ouvrir le fichier Documentation_patchs_22.pdf accessible sous Coala\doc\Applications puis vous rendre à la page 88. ▼ Liasse 2072E Le millésime 2026 de la liasse 2072E est identique au précédent millésime 2025. Liasse SCM 2026 ▼ Liasse 2036 Tableau Saisie des immobilisations et des répartitions par associés accessible Onglet : « V – état détaillé des dépenses reparties entre les associes des sociétés civiles de moyens » Les racines des comptes remontant dans les colonnes du tableau ont été modifiés afin d’être en adéquation avec le nouveau plan comptable 2025 ANC 2022-06 :

ASTUCE: Pour consulter le mode opératoire complet d’établissement des liasses SCM, veuillez ouvrir le fichier Documentation_patchs_22.pdf sous \Coala\doc\Applications puis vous rendre à la page 117. ▼ Liasse 2036 Bis Le millésime 2026 de la liasse 2036 Bis est identique au précédent millésime 2025. Annexes ANC2022-06 ▼ Annexes ANC2022 06 Les Annexes 25 ont été renommées Annexes ANC2022 06 cette année. REMARQUE: Dorénavant elles ne seront plus millésimées. Les paragraphes CICE et Covid ont été supprimés et un paragraphe ANC 2022-06 a été ajouté dans 1 – Règles et méthodes comptables. - Si vous répondez « Oui » à la question « Ce traitement va importer les commentaires de l'annexes présente sur l'exercice N-1. Les commentaires actuels seront remplacés. Confirmez-vous cette opération ? »

- Ou bien via le menu : Traitements > Importer les commentaires de N-1 alors les commentaires saisis dans Annexes 25 de l’exercice 2024 seront importés.

▼ Annexes Légales ANC2022 06 Les Annexes Légales 25 ont été renommées Annexes Légales ANC2022 06 cette année. REMARQUE: Dorénavant elles ne seront plus millésimées. Les paragraphes CICE et Covid ont été supprimés et un paragraphe ANC 2022-06 a été ajouté dans Règles et méthodes comptables. - Si vous répondez « Oui » à la question « Ce traitement va importer les commentaires de l'annexes présente sur l'exercice N-1. Les commentaires actuels seront remplacés. Confirmez-vous cette opération ? »

- Ou bien via le menu : Traitements > Importer les commentaires de N-1 alors les commentaires saisis dans Annexes 25 de l’exercice 2024 seront importés.

Liasses Fiscales 2025 ▼ Liasse 25 IS RN ANC2022 06 Le millésime 2025 de la liasse IS RN ANC2022 est identique au précédent millésime 2025 (fonds inchangés pour rester au format 2025) et les calculs ont été modifiés pour être compatibles avec le PCG 2025. REMARQUE: Elle peut être télétransmise par anticipation en EDI-TDFC jusqu’à la fin de la campagne 2025 le 23/03/2026. ▼ Liasse 25 IS RS ANC2022 06 Le millésime 2025 de la liasse IS RS ANC2022 est identique au précédent millésime 2025 (fonds inchangés pour rester au format 2025) et les calculs ont été modifiés pour être compatibles avec le PCG 2025. REMARQUE: Elle peut être télétransmise par anticipation en EDI-TDFC jusqu’à la fin de la campagne 2025 le 23/03/2026. ▼ Liasse 25 IR RN ANC2022 06 Le millésime 2025 de la liasse IR RN ANC2022 est identique au précédent millésime 2025 (fonds inchangés pour rester au format 2025) et les calculs ont été modifiés pour être compatibles avec le PCG 2025. REMARQUE: Elle peut être télétransmise par anticipation en EDI-TDFC jusqu’à la fin de la campagne 2025 le 23/03/2026. ▼ Liasse 25 IR RS ANC2022 06 Le millésime 2025 de la liasse IR RS ANC2022 est identique au précédent millésime 2025 (fonds inchangés pour rester au format 2025) et les calculs ont été modifiés pour être compatibles avec le PCG 2025. REMARQUE: Elle peut être télétransmise par anticipation en EDI-TDFC jusqu’à la fin de la campagne 2025 le 23/03/2026.

Nouveautés intégrées avec la MAJ 6 Version 26 du 10/02/2026 Liasses Fiscales 2026 ANC2022-06 ▼ Liasse 26 : 2571 IS AC Le millésime 2026 de la liasse 2571 IS AC est identique au précédent millésime 2025 (acompte du 15/12/2025 suite à l’ouverture du palier EDI-Paiement IS du 01/12/2025). ▼ Liasse 26 : 2572 IS Nouveautés Feuillet 2572_1 : - Suppression de la ligne 57 - PRE - Réduction d’impôt en faveur des entreprises de presse

- Modification du libellé de la ligne 96 - 2LI – Créance impôt sur les sociétés en faveur du logement locatif intermédiaire au titre de N

- Suppression de la ligne 53 - AUD - Crédit d'impôt pour dépense de production d'œuvres audiovisuelles

Feuillet 2572_2 : - Modification du libellé de la ligne 62 - PTR - Crédit d'impôt prêt à taux zéro 0 renforcé PTZ

- Suppression de la ligne 90 - CPG - Crédit d'impôt entreprises agricoles secteur cultures permanentes sans glyphosate

- Modification du libellé de la ligne A1 - PAM – Crédit d’impôt prêt avance mutation à taux zéro

- Ajout de la ligne A5 - CAD – Crédit d’impôt pour l’achat de carburants d’aviation durables

- Ligne 36 – Calcul automatique du montant de la CSB sur l’IS : 2572_RW = 2572_TN (Base Impôt sur les Sociétés au taux normal à 25 %) + 2572_IA02Base (Base Impôt sur les Sociétés au taux réduit à 15 %) - 763000€ (abattement annuel)

Le montant calculé peut être modifié (interactive calculée) - Ligne IV-A03 Versements effectués (acomptes et/ou soldes) moins remboursements déjà obtenus : le montant de la Contribution sur les Revenus Locatifs en 2571_C02 (ligne 7 du feuillet 2571_1) du 4ème acompte est reporté en 2572_PD (ligne III-A-04 du feuillet 2572_2) par le menu Traitements \ Importer les versements d'acomptes effectués

- Ajout du paragraphe V - Montant de la contribution exceptionnelle sur les bénéfices des grandes entreprises (CES) :

- Chiffre d’affaire

- Assiette de la CES (voir notice)

- Taux appliqué (voir notice)

- Montant dû de la contribution exceptionnelle (Ligne V-A02 x Ligne V-A03)

- Crédits d’impôts étrangers, autres que sur valeurs mobilières

- Montant de la contribution exceptionnelle au titre de l’exercice (Ligne V-A04 – Ligne V-A05)

- Versement anticipé de contribution exceptionnelle (avance)

- Ajout du paragraphe VI - Montant de la contribution exceptionnelle sur les transports maritimes (CTM)

- Chiffre d’affaire

- Assiette de la CTM (voir notice)

- Montant de la contribution exceptionnelle (Assiette x 12 %)

- Versement anticipé de contribution exceptionnelle (avance)

- Ajout de la ligne A0 / A3 - Contribution exceptionnelle sur les bénéfices des grandes entreprises

- Ajout de la ligne A2 / A4 - Contribution exceptionnelle sur les transports maritimes

▼ Liasse 26 : 2573 Suivi Créances Le millésime 2026 de la liasse 2573 Suivi Créances est identique au précédent millésime 2025.

Le Crédit d’impôt pour l’achat de carburants d’aviation durables est ajouté dans la liste des crédits d’impôts. |

|