1. Comprendre le calcul Assiette de cotisationLa base de la taxe sur les salaires est identique à celle applicable pour les cotisations CSG/CRDS (sans le bénéfice de l'abattement) Pour en savoir plus, cliquez iciLa taxe sur les salaires a pour base les rémunérations individuelles brutes annuelles versées par l’employeur : - Salaires

- Indemnités (congés payés, licenciement, mise à la retraite, etc.)

- Avantages en nature

- Intéressement

- Participation

Ne sont pas soumis à la taxe sur les salaires : - Contributions versées au fonds d'assurance-formation,

- Indemnités journalières de sécurité sociale,

- Indemnités d'activité partielle,

- Salaires versés au titre d'un contrat d'apprentissage, d'accompagnement dans l'emploi ou d'emploi d'avenir,

- Indemnités de cessation d'activité,

- Gratification de stage, dans la limite de la fiche de cotisation.

AbattementUne limite d'abattement pour certains bénéficiaires. Ce dernier sur la base de 21 381€ pour la taxe due pour la période de 2022. Cette taxe n'est donc dûe que pour la partie de son montant dépassant cette somme DécoteLorsque la taxe annuelle est comprise entre 1200€ (seuil de franchise) et 2040€, une décote est alors appliquée. Elle correspond au 3/4 de la différence entre 2040€ et le montant réel déclaré.  EXEMPLE: Pour un montant total de taxe due de 1800 €, le montant de la décote sera de : 2040 €- 1800 € = 240 € EXEMPLE: Pour un montant total de taxe due de 1800 €, le montant de la décote sera de : 2040 €- 1800 € = 240 €

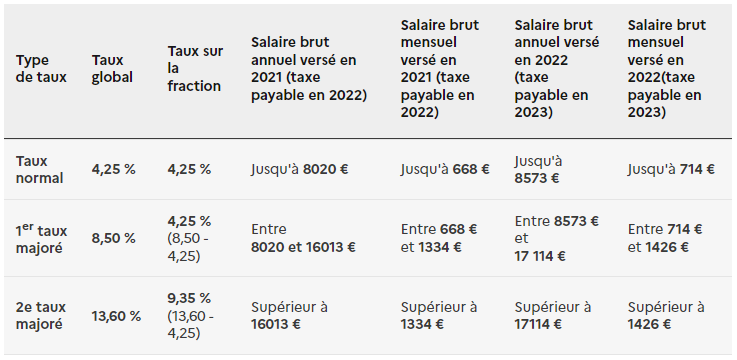

Taux applicablesLa taxe sur les salaire se calcule à partir d'un barème progressif sur les rémunération individuelles versées (base imposable). Ce barème comporte un taux normal, appliqué sur le montant total, et des taux majorés appliqués suivant le dépassement de seuils.  REMARQUE: La base imposable et le montant net de l'impôt dû sont arrondis à l'euro le plus proche REMARQUE: La base imposable et le montant net de l'impôt dû sont arrondis à l'euro le plus proche

EXEMPLE: Calcul de le taxe sur les salaires mensuel, pour un brut de 2285,73€ et un montant patronal de prévoyance de 30,72€ en métropole. Base de calcul : 2285,73 + 30,72 = 2316,45€ Taux normal : 4,25% 1er taux majoré : 4,25% 2ème taux majoré : 9,35% Barème minimum : 714€ Barème maximum : 1426€ On obtient le calcul suivant : (2316,45 x 4,25 %) + [(1426 - 714) x 4,25%] + [(2316,45 - 1426) x 9,35%] = 211,97€ Le montant de la taxe sur les salaires, arrondi à l'euro le plus proche est donc de 212€ 2. Activer la taxe sur les salairesPour paramétrer la taxe sur les salaires dans Sage Production Sociale Experts : - Aller dans le menu Modèles, sur le modèle de base rattaché aux salariés concernés,

- Se positionner dans l'onglet Héritable / Autres cotisations / Autres taxes,

- Cocher Taxe sur les salaires.

REMARQUE: Pour avoir une évaluation provisionnelle de la taxe sur les salaires dans les bulletins, il convient de cocher Taxe sur les salaires ainsi que Evaluation provisionnelle de Taxe sur les Salaires. 3. L'état Taxe sur les salairesDans le menu Etats de Sage Production Sociale Experts, il est mis à disposition un état "Etat Taxe Salaires" permettant de : - Préparer le feuillet 2501 en mensuel et trimestriel

- Préparer les 2 feuillets 2502 en annuel

- Générer l'EDI Paiement

Après ajout de l'état, il convient de renseigner sa périodicité pour définir le feuillet correspondant. Compléter les variables à saisir MISE EN GARDE: Ces éléments ne sont à compléter que pour le feuillet 2502/Déclaration annuelle. MISE EN GARDE: Ces éléments ne sont à compléter que pour le feuillet 2502/Déclaration annuelle.

Dans le sous-menu variables à saisir plusieurs options sont à votre disposition afin de récupérer un maximum d'éléments dans l'état final : - Taxe nette N-1 : Permet de reprendre la taxe nette due de l'exercice précédent afin d'alimenter le Tableau II Mesures d'Allègement

- Association Loi 1901 : Permet de déclencher l'abattement autorisé en faveurs des associations régies par la loi de 1901.

- MultiSecteur : Une fois coché, permet de modifier le secteur et le taux d'imposition par établissement (par exemple dans le cas où un établissement à une activité différente des autres).

Générer l'étatPour pouvoir ouvrir l'état Etat Taxe salaires, il est nécessaire, une fois la périodicité de l'état complétée, de calculer l'état via un clic droit / calculer. Une fois calculé, il est possible d'ouvrir l'état afin de le consulter. REMARQUE: Si certaines informations sont manquantes, il est possible de venir corriger les informations dans le dossier puis de recalculer l'état ou de compléter manuellement les zones en violet.  ASTUCE : Il est possible de retrouver la notice des attendus via un clic droit sur l'état / VoirNotice. ASTUCE : Il est possible de retrouver la notice des attendus via un clic droit sur l'état / VoirNotice.

Générer l'EDI PaiementPour faire l'envoi par EDI ou exporter le fichier, il est nécessaire dans un premier temps de verrouiller l'état via un clic droit / Verrouiller. Une fois verrouillé, faire un clic droit / EDIPAIEMENT ou Exporter au format EDIPAIEMENT. Une fenêtre s'ouvre automatiquement, vérifier et compléter au besoin les éléments puis valider pour envoi. Attendus de paramétrage pour une complétion en automatique1. Nom de l'Expert Comptable Il s’agit de l’Expert-Comptable renseigné dans le Dossier Permanent de l’Entité, depuis les Informations Synthétiques, onglet « Générales » / Informations cabinet. 2. Nom et Qualité du représentant légal Il s'agit des éléments renseignés sur le contact Représentant légal à ajouter dans les Contacts dossier du dossier.

3. Informations déclarant Les données sont reprises à partir des informations complétées dans le dossier, menu Contacts dossier sur le siège social / onglet Identification. 4. Informations Emetteur Les données sont reprises à partir des informations complétées dans l'entité, menu Contacts dossier sur le siège social / onglet Identification. 5. Informations Partenaire EDI Les informations Partenaires sont reprises depuis le Dossier Permanent de l’Entité, Menu Informations synthétiques / onglet Générales / Valise Informations EDI. 6. Informations Paiement Les comptes présents dans l’éditeur sont repris à partir des contacts banque du dossier. Si une banque est absente, vérifier que la coche Banque télérèglement 1 / Banque télérèglement 2 ou Banque télérèglement 3 est cochée.

REMARQUE: Il ne peut y avoir qu'un seul contact banque par coche de Banque télérèglement. Il n'est pas autorisé d'avoir 2 banques avec la même option de cochée. Le cas échéant, des erreurs dans la reprises d'informations sont possibles.

|